Diese Website benutzt technische Cookies. Wenn du diese Website weiter nutzt, gehen wir von deinem Einverständnis aus.

Finanzen & Sparen

Hornbach statt Net-a-Porter

Wie Alexa ohne Erspartes Hausbesitzerin wurde – und ihre Finanzen in den Griff bekam.

von Alexa von Heyden - 01.12.2019

Als ich mich in meinen zehn Jahre jüngeren Mann verliebte, dachte ich: "Spitze, jetzt lerne ich seine Party-Freunde kennen und wir hauen auf die Kacke!" Was ich traf waren keine Hausbesetzer, sondern Hausbesitzer. Mit Anfang 30 wohnten die Freunde meines Mannes fast alle in schnuckelig sanierten Bauernhäusern oder modernen Stadtvillen mit Fußbodenheizung. Am Wochenende lud man sich gegenseitig zum Grillen auf die sonnige Terrasse ein und präsentierte dabei die selbst gepflasterte Einfahrt oder das Bewässerungssystem für den blühenden Garten. Ich war baff:

„Ein eigenes Haus mit Anfang 30 – wie ist das möglich?!“ -

Keiner der Freunde meines Mannes hatte im Lotto gewonnen, keiner von ihnen war das Kind besonders reicher Eltern oder im Besitz von Aktienfonds oder Kryptowährung. Sie hatten einfach früh ihr Geld in ein Eigenheim investiert.

Und ich? Nach meiner Scheidung besaß ich eine Zara-Lampe, eine 1.40 Meter breite Kaltschaummatratze und meine Klamotten. Als "Sex and The City"-Fan lebte ich jahrelang in dem Glauben, dass ein gut gefülltes Schuhregal ebenfalls eine Art von Vermögen darstellt. "Ich mag mein Geld genau da, wo ich es sehen kann ... hängend in meinem Kleiderschrank", lautet eines der berühmtesten Zitate von Carrie Bradshaw. Halten wir fest: In Sachen Styling-Tipps und Offenheit, was die weibliche Sexualität betrifft, war die amerikanische TV-Serie sicher bahnbrechend. Aber sie war kein Infotainment für kluge Finanztipps.

Die Ratschläge meines Versicherungsberaters, dass mir mit einer Rente von monatlichen unter 600 Euro die Altersarmut droht und ich viel besser vorsorgen müsse, ignorierte ich und ging weiter shoppen, chic in Promilokalen essen und zur Pediküre im Soho Haus. Ich fand den Gedanken, dass ich als alte Frau im Park Pfandflaschen sammeln würde, nicht so schlimm. Immerhin würde ich dabei jede Menge Bekannte treffen.

Eine eigene Immobilie zu besitzen wäre mir niemals in den Sinn gekommen – ich dachte, dass ich es mir als freiberufliche Kreative sowieso nie leisten könnte, eine Wohnung oder Haus abzubezahlen. Dabei muss ich als Mieterin im Laufe meines Lebens eine Summe zahlen, die durchaus einem Hauskauf entspricht. Geht man beispielsweise von einer monatlichen Kaltmiete von 700 Euro aus, kommt man in 40 Jahren auf insgesamt 336.000 Euro. Mieterhöhungen sind da noch nicht eingerechnet.

Aber selbst mit einem Baby in meinem Bauch bekam ich nicht, wie viele meiner Freundinnen, diesen "Ahhhh, wir müssen unbedingt eine Wohnung kaufen"-Drang. Zu dieser Zeit explodierten in Berlin die Immobilienpreise. Da, wo man früher für wenig Geld super leben konnte, kostet der Quadratmeter plötzlich 5.000 Euro. Die spinnen doch alle, dachte ich. Mein neuer Mann war da anders gepolt: Er wollte seinem Kind zumindest am Wochenende ermöglichen, frische Luft zu atmen und suchte im Umland von Berlin nach einem Ferienhäuschen. Sogar ein Holzhaus im Speckgürtel war für unser Budget zu teuer.

Es kam der Tag, an dem die Immobilienfee unserem Glück auf die Sprünge half. Meine Schwiegereltern entdeckten bei einem Seespaziergang in ihrem Heimatdorf in Brandenburg einen Zettel, der an einem Briefkasten flatterte: "Haus zu verkaufen." Mein Mann schaltete, was die Immobiliensuche betraf, vom ersten in den fünften Gang. "Ein Haus am See, Lexi – so eine Chance gibt es nie wieder!", rief er mit hoher Stimme und schob mich ins Auto, damit wir uns das Haus anschauen konnten. Angesichts des alten Kastens Baujahr 1910, verunstaltet durch braunen Kratzputz, und einem Kaufpreis von angeblich über 300.000 Euro konnte ich seine Aufregung nicht teilen. Ich wollte auch echt nicht in Brandenburg rumhängen.

Wir besichtigten das Haus samt dem 1.000 Quadratmeter großen Grundstück und bekamen zu meiner Überraschung den Zuschlag. Zu diesem Zeitpunkt war ich im vierten Monat schwanger. Die Besitzer fanden den Gedanken schön, dass das Haus ihrer Eltern mit neuem Leben gefüllt wird. Mein Mann zog alle Register: Es gelang ihm nicht nur die Bankberaterin von unserer Solvenz zu überzeugen, sondern dank seiner freundlichen Dreistigkeit auch den Kaufpreis auf 230.000 Euro runterzuhandeln – so hoch war der für uns bewilligte Kreditrahmen. Sein Argument für den Preisnachlass: Für das gleiche Geld bauen die Leute lieber neu, als in ein komplett renovierungsbedürftiges Haus zu ziehen. Also gebt uns einen Rabatt und wir machen’s schön!

Die Laufzeit für unseren Kredit waren 15 Jahre mit einer Tilgungsrate von unter 2%. Der Deal war super. Ich konnte es nicht fassen: Wir kaufen ein Haus – echt jetzt?! Kurz vor der Geburt kam der Downer. Mein Mann hatte zwar im Gegensatz zu mir eine unbefristete Festanstellung, aber aufgrund meiner bevorstehenden Elternzeit musste der Kredit neu berechnet werden. Es sah schlecht aus. Der Traum von einem Haus am See drohte zu zerplatzen, weil ich mich ein Jahr lang um mein Kind kümmern wollte. Ich fand es gemein, aber eine Bank ist eben keine Wohltätigkeitsorganisation. Meine Mutter half uns in letzter Minute: Sie ermöglichte uns durch ein zinsloses Darlehen von insgesamt 25.000 Euro unseres mageres Eigenkapital aufzustocken.

Das Problem waren nicht nur meine freiberufliche Tätigkeit und Schwangerschaft, sondern unsere nur mit Klimpergeld gefüllten Sparstrümpfe. Eine Faustregel lautet, dass man bei einem Immobilienkauf 20 bis 30% des Kaufpreises an Eigenkapital mitbringen sollte. Denn je höher der Anteil ist, umso günstiger werden die Konditionen für die Finanzierung. Aber ich hatte keine Rücklagen, nur jede Menge Schuhe und Taschen. Was ich nicht wusste: Wer so wie wir keinen prall gefüllten Sparstrumpf hat, kann einen Teil des Eigenkapitals durch sogenannte "Eigenleistungen" ersetzen. Statt fremde Gewerke zu beauftragen, erledigt man also handwerkliche Maßnahmen aus eigener Kraft. Diese "Muskelhypothek" senkt die Bau- bzw. Renovierungskosten und erhöht die Eigenkapitalquote. So konnten wir uns als frischgebackene Eltern mit nur anderthalb Gehältern die Hausfinanzierung doch leisten.

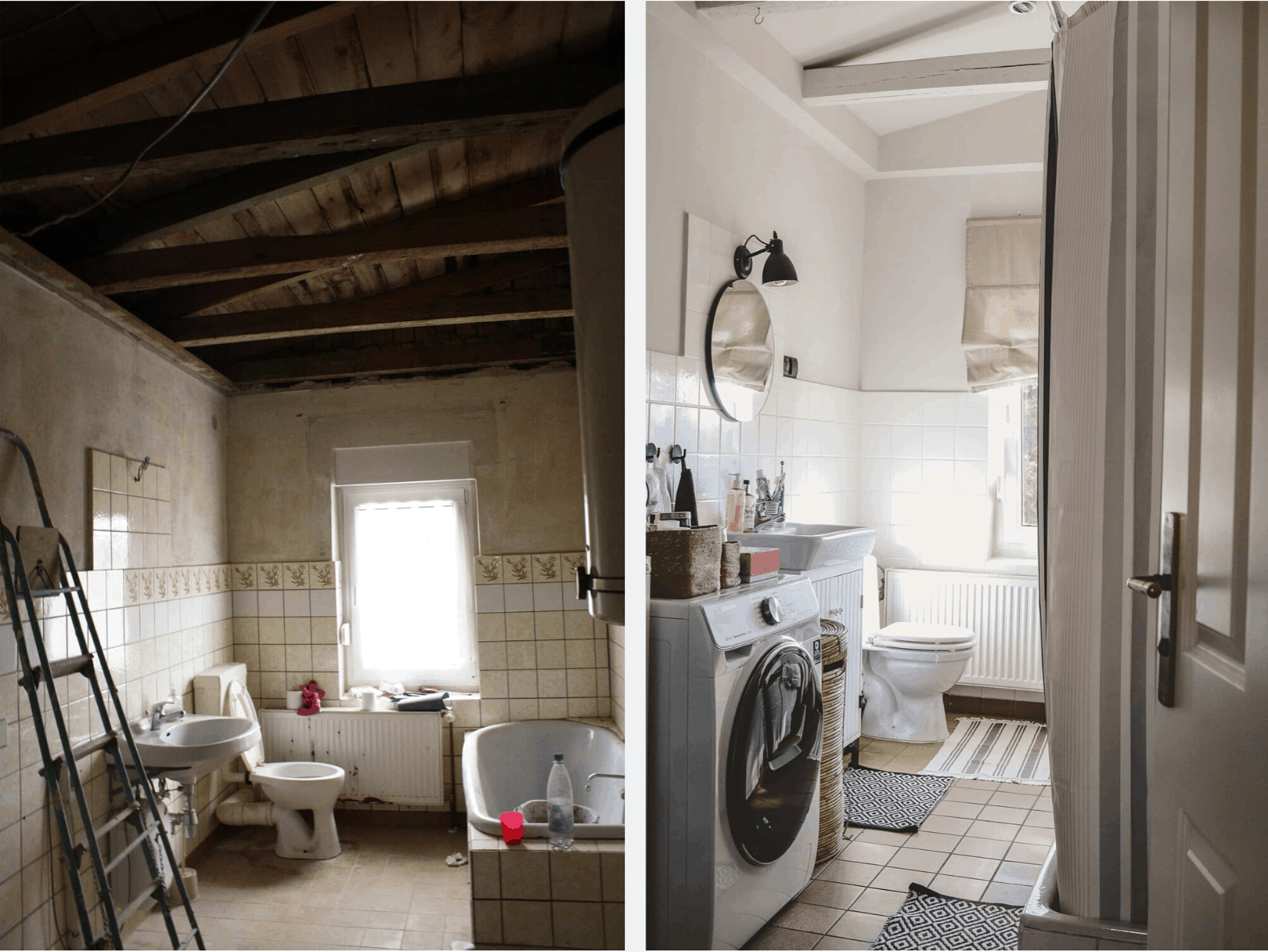

Dafür mussten wir mitanpacken und zwar richtig: Als Kind von professionellen Handwerkern erstellte Florian mit seinem Vater eine lange Do-to-Liste an Renovierungsarbeiten, welche unsere Familie mit Hilfe von Freunden und Bekannten selber stemmen konnte. Die Aufgaben reichten vom Entkernen, Tapeten abreißen, Böden und Türen abschleifen bis hin zum Streichen der Wände, neu lackieren von Türen und Treppen, Badsanierung und Küchenaufbau.

Mein Schwiegervater versprach sich um die komplett neue Elektrik im Haus zu kümmern, was uns inklusive Verteilerkasten rund 15.000 Euro an Kosten sparte. Er ist Elektriker und hat, so wie viele Freunde meines Mannes, ein enormes DIY-Wissen, das unsere Hausrenovierung überhaupt erst möglich gemacht hat. Ich staunte, was durch unsere eigenen Hände alles möglich wurde. Stück für Stück wurde der alte Kasten unser Haus.

Als unser Kind sechs Monate Jahre alt war, beschlossen wir Berlin zu verlassen und raus nach Brandenburg zu ziehen. Die monatlichen Mietkosten von rund 1.000 Euro wollten wir lieber in weitere Renovierungsmaßnahmen stecken. Damit ersetze der monatliche Kredit unsere bisherige Miete. Ab sofort mietfrei zu leben fühlte sich saugut an, abgesehen davon, dass wir unkompliziert einen Platz in der örtlichen Kita bekamen und die Omas mir bei der Betreuung unseres Kindes halfen.

Allerdings mussten wir uns schnell von der Vorstellung verabschieden, in einem perfekt renovierten Haus wie in einer "Schöner Wohnen"-Strecke zu leben. Die komplette erste Etage war bei unserem Einzug noch eine staubige Baustelle. Wir wuschen das Geschirr in der Badewanne ab und klebten die alten Türen, durch die im Winter der kalte Wind pfeifte, mit Malerkrepp zu. Paulines erste Spielwiese waren zusammengelegte Pappkartons, in denen die Küchenschränke geliefert wurden.

Jeden Samstag fuhren wir zum Baumarkt und kauften neues Material, während eine der beiden Omas unser Kind hütete. Statt bei Net-a-porter war ich Stammkunde im Baumarkt mit eigener Kundenkarte und Mengenrabatt. Schließlich gehörten wir jetzt zu dem Zirkel der Hausbesitzer. Als bei einem dieser Grillabende an einer Hecke meine beste Tasche zerkratzte, wurde mir bewusst, was ich für den Preis dieser empfindlichen It-Bag alles für das Haus hätte kaufen können. Es wurde Zeit, dass ich meine Carrie-Bradshaw-Attitüde hinter mir ließ.

„Mit fast 40 musste ich, was Geld betraf, also vernünftiger werden.“ -

Als Mutter trug ich schließlich nicht mehr nur die Verantwortung für mich und mein Schuhregal. Statt jeden Cent sofort auf den Kopf zu hauen, muss ich jetzt immer wieder Puffer auf meinem Konto bereithalten, um gemeinsam mit Florian flexibel reagieren zu können: Nicht nur für die jährlichen Steuernachzahlungen meiner journalistische Tätigkeit, sondern für die Nebenkosten des Hauses und unvorhersehbare Renovierungskosten.

Im Sommer ging zum Beispiel die Wasserpumpe kaputt und die Hintertreppe drohte einzustürzen. Die Rechnungen für die Reparatur und eine neue Terrassen-Konstruktion aus Stahl und Holz waren insgesamt fünfstellig. Logisch, dass wir solche Projekte nicht jedes Jahr wuppen können.

Als ich anlässlich meines 40. Geburtstages mit einer Chanel-Tasche liebäugelte, bemerkte mein Mann: "Für für das Geld können wir das ganze Bad renovieren." Ich entschied mich gegen die 2.55 und für die Kloschüssel im englischen Nostalgie-Look.

Aufgrund des Handwerkermangels haben wir zwar bis heute kein fertiges Bad und angesichts einer tollen Tasche bekomme ich immer noch Herzklopfen, aber ein Haus zu besitzen hat mir etwas gegeben, was ich lange gesucht habe: Nicht nur das Gefühl zu haben, zuhause zu sein, sondern als Frau etwas zu besitzen, das dauerhaft von Wert ist. Aktuell wird der Wert unseres Haus auf über 360.000 Euro geschätzt.

Fotos – Jules Villbrandt, Sandra Semburg, Lukas Schramm

Abo abschließen, um Artikel weiterzulesen

Endlich Ich - Abo

6,90€

Alle Artikel lesen, alle Podcasts hören

4 Wochen Laufzeit, monatlich kündbar

Digitaler Goodie-Bag mit exklusiven Rabatten

min. 2 Live-Kurse pro Woche (Pilates, Workouts, etc.)

Bereits Abonnent? Login